Omnibus-aloite ja vastuullisuusraportointi: Mitä sinun tulee tietää?

EU:n Omnibus-aloite (eng) tuo merkittäviä muutoksia vastuullisuusraportointiin, pyrkien vähentämään byrokratiaa ja yksinkertaistamaan sääntelyä ja samalla säilyttäen läpinäkyvyyden ja kilpailukyvyn. Tämä vaikuttaa yrityksiin, jotka kuuluvat CSRD:n (Corporate Sustainability Reporting Directive), CSDDD:n (Corporate Sustainability Due Diligence Directive) ja EU-taksonomian piiriin.

Tässä artikkelissa tarkastelemme, mitä Omnibus-aloite tarkoittaa yrityksille, millaisia muutoksia on odotettavissa ja miten yritykset voivat varautua näihin ilman ylimääräistä hallinnollista taakkaa.

Mikä on Omnibus-aloite?

Omnibus-aloite on Euroopan komission helmikuussa 2025 esittelemä sääntelypaketti, jonka tavoitteena on vähentää raportointitaakkaa ja selkeyttää sääntelyä kestävyysvaatimusten osalta. Tämä on osa laajempaa strategiaa, jossa halutaan yhdistää ilmastotavoitteet ja taloudellinen kilpailukyky.

Keskeisiä muutoksia:

- CSRD:n, CSDDD:n ja EU-taksonomian yhdistäminen ja yksinkertaistaminen

- Vähennetyt raportointivaatimukset, keskittyminen olennaisiin tietoihin

- Uudet varmennuskäytännöt, jotka helpottavat vaatimustenmukaisuutta

- Vapaaehtoinen raportointimahdollisuus pk-yrityksille

Vaikka sääntelytaakka pyritään keventämään, yritysten joilla on keskitetty ja joustava raportointijärjestelmä, on helpointa sopeutua tuleviin muutoksiin ilman suuria resurssipanostuksia.

Keskeiset muutokset Omnibus-aloitteessa

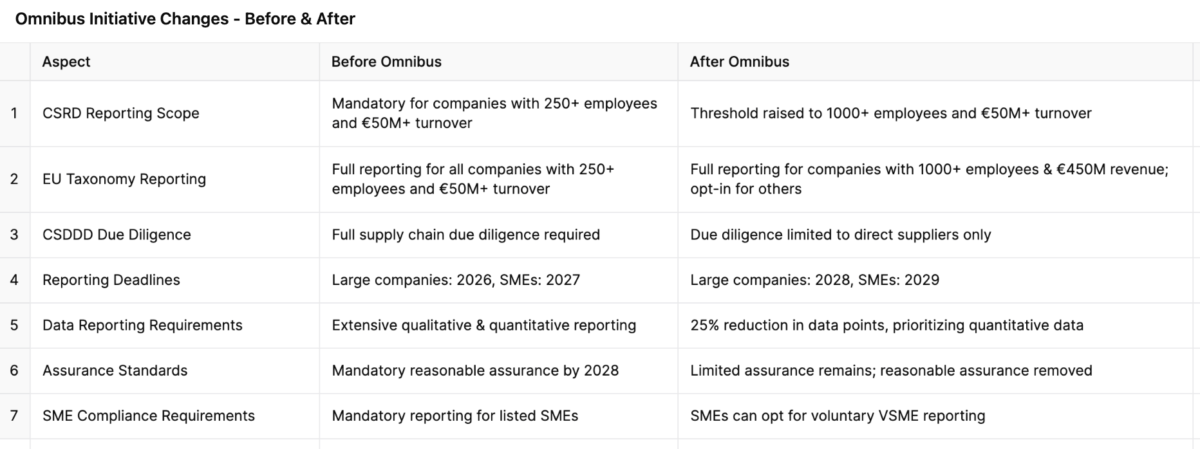

1. CSRD:n yksinkertaistaminen

Omnibus-aloite tuo portaittaisen lähestymistavan CSRD-raportointiin, jossa yritykset jaetaan seuraaviin ryhmiin:

- Suuret yritykset (yli 1000 työntekijää, 50 milj. €+ liikevaihto) – jatkavat raportointia, mutta yksinkertaistetulla ESRS-mallilla (European Sustainability Reporting Standards).

- Pienet ja keskisuuret yritykset (250–1000 työntekijää) – voivat siirtyä VSME-standardiin (Vapaaehtoinen pk-yritysten standardi) kevennetyllä raportoinnilla.

- Listaamattomat pk-yritykset – voivat halutessaan raportoida vapaaehtoisesti, mutta eivät kuulu pakollisen sääntelyn piiriin.

Tämän tarkoituksena on vähentää raportointivelvoitteita 25 %, mutta yritykset jotka eivät hyödynnä digitaalisia CSRD-raportointijärjestelmiä, voivat yhä kamppailla muutosten hallinnan kanssa.

2. EU-taksonomia -muutokset

- Yritykset, joilla on yli 1000 työntekijää ja 450 milj. € liikevaihto, jatkavat täyttä EU-taksonomia -raportointia.

- 50–450 milj. € liikevaihtoa tekevät yritykset voivat raportoida kevennetyllä mallilla vapaaehtoisesti.

- OpEx-raportointia (käyttökustannukset) tarvitaan vain, jos kestävyyteen liittyvät toiminnot muodostavat yli 25 % liikevaihdosta.

- Raportointimallit yksinkertaistetaan, mikä vähentää raportointityötä jopa 70 %.

Yrityksille, jotka käyttävät automaattista CSRD-raportointijärjestelmää, muutokset tapahtuvat ilman ylimääräistä työtaakkaa, sillä järjestelmä mukautuu sääntelypäivityksiin automaattisesti.

3. CSDDD:n muutokset

- Arvoketjun due diligence rajoittuu nyt vain suoriin alihankkijoihin, ei koko toimitusketjuun.

- EU-tason vastuuvelvollisuus poistettu, mikä vähentää oikeudellisia riskejä.

- Seurannan tiheys vähenee viiteen vuoteen aiempien vuosittaisten tarkistusten sijaan.

- Sakkojen ja rangaistusten asettaminen jää jäsenvaltioiden harkintaan.

Yritykset, joilla ei ole keskitettyä kestävyysraportointijärjestelmää, voivat kohdata haasteita seurannan ja dokumentaation hallinnassa.

4. “Stop-the-Clock” -aloite

Omnibus-aloite saattaa lykätä monien sääntelyvaatimusten voimaantuloa:

- Suuryritysten CSRD-raportointi siirtyy vuodesta 2026 vuoteen 2028.

- Pk-yritysten ja rahoituslaitosten raportointi siirtyy vuodesta 2027 vuoteen 2029.

- CSDDD-vaatimusten täytäntöönpanoa lykätään vuodella.

Vaikka lisäaika antaa yrityksille hengähdystauon, pitkäjänteinen ratkaisu on käyttää CSRD-raportointityökalua, joka integroi sääntelymuutokset automaattisesti ja eliminoi tarpeen jatkuville prosessimuutoksille.

Miten yritykset voivat varautua muutoksiin?

Omnibus-aloite osoittaa, että kestävyysraportoinnin sääntely kehittyy jatkuvasti. Yritykset, jotka käsittelevät raportointia vain pakollisena velvoitteena, voivat joutua jatkuvasti reagoimaan muuttuviin vaatimuksiin.

Toisaalta yritykset, jotka hyödyntävät CSRD-raportointijärjestelmiä, kuten Planmark, voivat mukautua muutoksiin ilman manuaalista työtä tai raportointimallien uudelleenrakentamista. Sääntely ei pysähdy tähän ja tulevaisuudessa nopeat sekä automatisoidut ratkaisut voivat tarjota yrityksille merkittävän kilpailuedun.

Kestävyysraportoinnin ei tarvitse olla pelkkä hallinnollinen taakka – se voi olla myös strateginen työkalu liiketoiminnan kehittämiseen ja kilpailuedun saavuttamiseen.

Johtopäätös: Omnibus-aloite on mahdollisuus

Vaikka Omnibus-aloite saattaa keventää sääntelytaakkaa, yritysten tulee silti varmistaa, että ne pysyvät vaatimusten tasalla ja hyödyntävät sääntelymuutokset tehokkaasti.

Ne, jotka ottavat käyttöön automaattiset ja sopeutuvat raportointijärjestelmät, eivät ainoastaan noudata vaatimuksia vaivattomasti, vaan myös vahvistavat asemaansa kestävyysraportoinnin edelläkävijöinä.

Tarvitsetko apua CSRD-raportoinnin kanssa?

Me autamme yrityksiä yksinkertaistamaan ja automatisoimaan kestävyysraportoinnin, jotta sääntelymuutokset eivät hidasta liiketoimintaasi.

Ota yhteyttä ja varmista, että yrityksesi on aina askelen edellä!