CSRD Raportointi – Mitä se on ja miten pääset helposti alkuun!

Yritysten vastuullisuus ei ole enää vain imagokysymys – siitä on tulossa sääntelyn alaista, tarkkaan ohjattua ja auditoitavaa toimintaa. Euroopan unionin uusi CSRD-direktiivi (Corporate Sustainability Reporting Directive) muuttaa pelisäännöt: yritysten on raportoitava ympäristöön, sosiaaliseen vastuuseen ja hyvään hallintotapaan liittyvät vaikutukset yhtä tarkasti kuin taloudelliset tunnusluvut. Tässä artikkelissa selitämme, mitä CSRD Raportointi on, keitä se koskee ja miten pääset alkuun vaihe vaiheelta – helposti!

Mitä tarkoittaa CSRD-raportointi?

CSRD on uusi EU-direktiivi, joka velvoittaa laajan joukon yrityksiä raportoimaan toimintansa kestävyysvaikutukset, riskit, mahdollisuudet ja tavoitteet. Tarkoitus on lisätä läpinäkyvyyttä, vertailtavuutta ja vastuullisuuden tasoa koko EU-alueella.

Raportoinnissa noudatetaan ESRS-standardeja (European Sustainability Reporting Standards), jotka määrittelevät tarkasti, mitä tulee raportoida ja miten.

CSRD Raportointi velvollisuus

CSRD raportointivelvollisuus tulee voimaan asteittain. Tänä vuonna on tapahtunut paljon muutoksia, ja erilaisia ehdotuksia on tehty. Paras strategia on hallita ESG dataa keskitetysti yhdessä paikassa, jolloin olet aina valmiina vaikka muutoksia tulisikin, etkä ikinä joudu tilanteeseen, jossa huomaat tehneesi turhaa työtä.

Nykyinen CSRD raportointivelvollisuus laajentaa aiempaa raportointivaatimusta (NFRD) merkittävästi:

Raportointivelvollisuus alkaa:

-

Suuryritykset (listatut tai >250 hlö / >40M€ / >20M€): 2025

-

Listaamattomat suuryritykset: 2026

-

Pk-yritykset (tietyin ehdoin): 2027

Lisäksi kaikki EU:ssa toimivat yritykset, joiden emo- tai tytäryhtiö täyttää kriteerit, voivat olla velvoitettuja.

Yrityksille, jotka eivät vielä kuulu pakollisen CSRD raportoinnin piiriin, mutta haluavat systemaattisesti kerätä vastuullisuus dataa, suosittelemme VSME raportointia. Se on erittäin kevyt, PK yrityksille tarkoitettu raportointi kehys. Tähän Planmarkilla on oma VSME Raportointi ohjelmisto – jota on erittäin yksinkertaista käyttää ja kaikki vastuullisuus data on aina samassa paikassa. VSME raportoinnista CSRD raportointiin siirtyminen on täysin saumatonta kun oikea hetki koittaa.

CSRD Aikataulu ja siirtymäkaudet

-

2024: Suurimmat yritykset aloittavat tiedonkeruun

-

2025: Ensimmäiset raportit julkaistaan

-

2026–2027: Laajentuu pk-yrityksiin ja muihin toimijoihin

-

2028: Arvio CSRD:n vaikutuksista ja mahdollinen päivitys

CSRD Raportointi vaatimukset – mitä kaikkea pitää raportoida?

CSRD Raportointi vaatimukset määritellään yli 100 sivuisessa CSRD direktiivissä (Eng: CSRD vaatimukset). CSRD vaatimusten ulkoa opettelu ei välttämättä ole kovin järkevää: Planmark CSRD raportointi työkalu pitää sisällään aina viimeisimmän CSRD direktiivin ja osaa tekoälyn avulla kertoa mikä on tilanne yrityksesi CSRD raportin sekä viimeisimmän direktiivin välillä. Tämä on yksi työkalun tärkeimmistä ominaisuuksista – näet dashboardilta yhdellä silmäyksellä mikä on yrityksesi CSRD raportin sekä viimeisimmän CSRD direktiivinen välinen väli – ei puuttuuko jotain, ja jos puuttuu niin mitä puuttuu ja mistä.

Lyhyesti, seuraavat osa-alueet kuuluvat CSRD-raporttiin:

-

Ympäristövaikutukset (E)

→ Energiankulutus, päästöt, kiertotalous, biodiversiteetti -

Sosiaalinen vastuu (S)

→ Työntekijöiden oikeudet, tasa-arvo, työhyvinvointi, toimitusketjut -

Hallintotapa (G)

→ Yrityksen rakenteet, korruptioriskit, eettiset periaatteet -

Kaksoisolennaisuus

→ Mitä vaikutuksia yrityksellä on ympäristöön ja yhteiskuntaan – ja mitä vaikutuksia vastuullisuuskysymyksillä on yrityksen liiketoimintaan

CSRD-raportoinnin vaiheet – Näin pääset alkuun

1. Alkukartoitus

Selvitä, mitä tietoja yritykselläsi jo on vastuullisuudesta. Onko ESG-politiikkaa? Onko sidosryhmät huomioitu? Onko vastuuhenkilöt valittu?

2. Gapanalyysi ja kaksoisolennaisuus

Tunnista, mitä tietoa puuttuu, ja tee arvio vaikutuksista. Kaksoisolennaisuus on raportoinnin sydän: mitä sinä vaikutat, ja mikä vaikuttaa sinuun.

3. Prosessien ja vastuiden määrittely

Kuka kerää mitäkin dataa? Mistä järjestelmistä tieto saadaan? Miten varmennetaan sen oikeellisuus?

4. Järjestelmien ja työkalujen valinta

CSRD vaatii pitkäjänteistä datankeruuta – pelkkä Excel ei riitä. Tarvitset ohjelmiston, joka tukee standardeja ja ohjaa prosessia. Tätä varten Planmark on rakennettu. Voit käyttää kaikkea olemassa olevaa dokumentaatiota hyväksi. (Planmark CSRD Raportointi)

5. Raportin koostaminen ja julkaisu

Koosta raportti ESRS-standardien mukaan, varmista auditointivalmius ja julkaise säädettyjen aikataulujen mukaisesti.

6. Seuranta ja jatkuva parantaminen

Raportointi ei ole kertaluontoinen – se on vuosittainen prosessi. Prosessien kehittäminen on jatkuvaa.

VSME-standardi ja Omnibus-päivitys

Pk-yrityksille on kehitetty VSME-standardi, joka tarjoaa kevyemmän ja joustavamman tavan raportoida vastuullisuutta. Tämä sopii erityisesti niille yrityksille, joita CSRD ei vielä suoraan koske, mutta jotka haluavat osoittaa vastuullisuutensa läpinäkyvästi. (Efrag VSME Standard.pdf)

Omnibus-päivitys puolestaan tarkentaa raportointivaatimuksia ja aikatauluja erityisesti pk-yritysten ja rahoitusalan näkökulmasta.

Usein kysytyt kysymykset (FAQ)

Mikä on CSRD?

EU:n direktiivi, joka velvoittaa suuryrityksiä ja myöhemmin pk-yrityksiä raportoimaan kestävän kehityksen näkökohdat vakiomuotoisesti.

Mikä on ESRS?

European Sustainability Reporting Standards – tarkat standardit, joiden mukaan raportointi tehdään.

Mitä kaksoisolennaisuus tarkoittaa?

Yrityksen tulee arvioida sekä oma vaikutuksensa ympäristöön/sosiaaliseen vastuuseen että näiden asioiden vaikutus liiketoimintaan.

Voinko tehdä CSRD-raportoinnin itse?

Voit, mutta suositeltavaa on käyttää ohjelmistoa, joka auttaa varmistamaan, että kaikki tarvittavat kohdat täyttyvät oikein ja ajallaan.

Paljonko CSRD raportointi maksaa?

Tyypillinen ohjelmistoratkaisu ja tuki maksaa n. 900–2000 €/kk riippuen yrityksen koosta ja datatarpeesta. Planmark hinnat alkavat 390€/kk (Ks. Hinnasto)

Mitä tapahtuu, jos ei raportoi?

Yritys voi saada seuraamuksia tai menettää sijoittajien ja asiakkaiden luottamusta. CSRD-raportti on julkinen dokumentti, jonka läpinäkyvyys on olennainen osa kilpailukykyä.

Onko CSRD sama kuin ESG?

Ei aivan. ESG viittaa laajempaan vastuullisuuskehykseen, kun taas CSRD on konkreettinen EU-säädös, joka määrittää mitä on raportoitava ja millä tavalla. Yleisesti puhutaan ESG datanhallinnasta. Planmark ohjelmisto nimenomaan on rakennettu hallitsemaan kaikkea ESG dataa keskitetysti: ESG Tiedon hallinta.

CSRD Raportointi työkalu: Planmark

Planmarkin CSRD-ratkaisu sisältää kaiken, mitä tarvitset CSRD raportoinnin tekemiseen:

-

Helppokäyttöinen käyttöliittymä, joka kertoo reaaliaikaisesti missä mennään, ja mitä on vielä tekemättä.

-

Tekoälypohjainen vastausgenerointi ESRS-datapisteisiin. Tekoäly ei tee CSRD raportointityötä automaattisesti, mutta se helpottaa työtaakkaa merkittävästi. Asiakkaamme sanovat, että CSRD raportointiin menevä työaika helpottuu jopa 90%.

-

Data mapping: tuo olemassa olevan vastuullisuusdata oikeisiin CSRD raportin datapisteisiin. Vaikka aloitat Planmarkin käytön, sinun ei siis tarvitse tehdä vastuullisuustyötä tai olemassa olevaa dokumentaatiota uudestaan, vaan CSRD työkalu tekee sen puolestasi. Tämä on Planmarkin käyttämällä tekoälyllä mahdollista.

-

Audit trail, käyttäjähallinta ja muutoshistoria. Kuten tiedämme, vastuullisuusraportointi on yhteystyötä. CSRD raportointityökalu pitää sisällään edistykselliset käyttäjänhallintaan tarvittavat toiminnallisuudet.

-

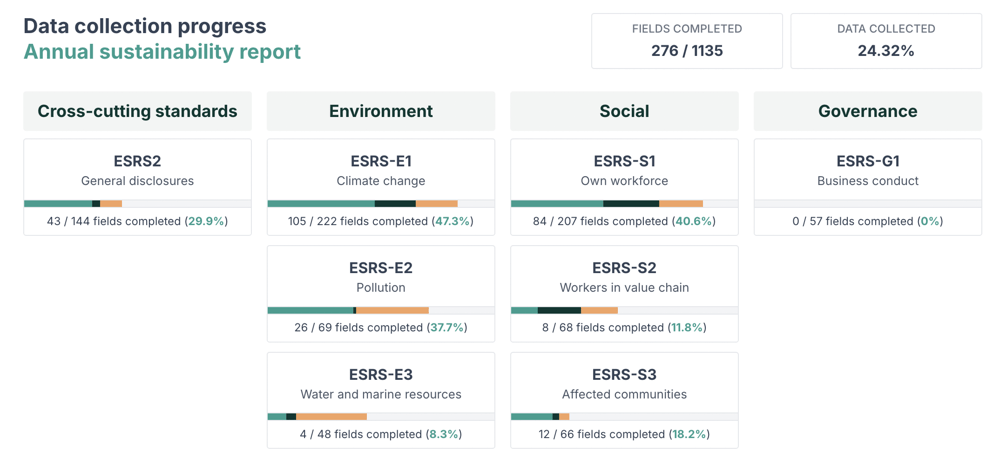

Reaaliaikainen etenemisen seuranta. CSRD Dashboard:lta näet reaaliaiksesti miten raportointi etenee, ja mitä yksityiskohtia mahdollisesti vielä puuttuu.

-

Valmiit raporttipohjat ja julkaisutoiminnot. Kun vastuullisuusraportoinnin kaikki tieto ja dokumentaatio on yhdessä keskitetyssä paikassa turvallisesti, voit luoda tarvitsemiasi raportteja milloin tahansa. CSRD/VSME tai mahdollisesti kustomoitu raportti esimerkiksi asiakkaalle. Kaikki onnistuu Planmark:in työkalun avulla, millä kielellä tahansa.

Esimerkkitoteutus: Näin yksi asiakkaamme kommentoi

“Planmark csrd raportointi työkalu koettiin oikein mitoitetuksi sekä joustavaksi ratkaisuksi, joka sopi Kiillon muun ohjelmistoinfran rinnalle sekä raportointia tekevien ihmisten tarpeisiin. Kiillolle tärkeää oli mahdollisuus olla vaikuttamassa ohjelmiston kehitykseen ja yhteistyö Planmarkin kanssa erilaisista kehitystarpeista on sujunut hyvin alusta saakka. Ohjelmisto osoittautui helppokäyttöiseksi antaen csrd raportointi tiimille mahdollisuuden keskittyä raportoittavaan sisältöön.”

— Laura, Kiilto.com (Linkki: Kiilto – Sustainability Report)

Miten pääset helposti alkuun?

-

Varaa ilmainen CSRD raportointi demo

-

Saat suosituksen sopivasta lähestymistavasta

-

Voit ottaa käyttöön tekoälypohjaisen raportointityökalun heti

-

Saat konkreettisen suunnitelman etenemisestä

Planmark demo kestää vain 30 minuutta, jonka jälkeen CSRD raportointi kirkastuu sinulle huomattavasti. Näet miten olemassa oleva dokumentaatio tuodaan järjestelmään jonka jälkeen CSRD raportti syntyy lähes itsestään.

Linkit muihin aiheisiin